Za prvních osm měsíců letošního roku ušetřili Češi o 65 % více, než za stejnou dobu v minulém roce. Naopak v jedné oblasti se utrácet nebojíme – nemovitosti. Ty si totiž stále drží hodnotu.

Podle dat Českého statistického úřadu (ČSÚ) klesla v letošním druhém čtvrtletí meziročně česká ekonomika o 10,9 % a mezičtvrtletně o 8,7 %. Jedná se tak o nejhorší výsledek od roku 1993, kdy došlo ke vzniku samostatné České republiky.

Obavy lidí spojené s budoucím vývojem koronavirové krize přiměly české domácnosti více spořit. Spotřeba klesla meziročně o 6 % a mezičtvrtletně o 4,4 %. Zároveň data ČSÚ ukazují, že vzrostlo procento příjmů, které domácnosti uspoří, a to na 18,5 %. V takové míře české domácnosti ještě nikdy nešetřily.

[blog_offers_mobile]

Průměrná měsíční spotřeba na obyvatele činila ve druhém kvartálu letošního roku 25.160 Kč, což je o 744 korun méně než ve stejném období před rokem. Oproti tomu průměrný měsíční příjem na obyvatele dosáhl ve druhém kvartálu letošního roku 29.276 Kč, což přestavuje meziroční nárůst o 1.026 Kč. Z toho tedy plyne, že Češi omezili svou spotřebu v období, kdy jim rostly příjmy.

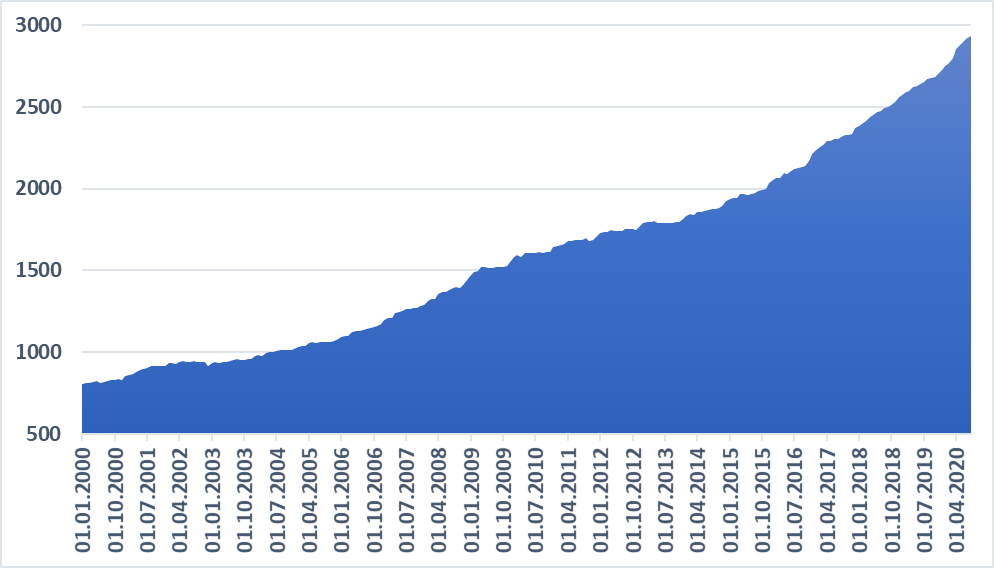

Z bankovní statistiky ČNB plyne, že od začátku letošního roku do konce srpna si uložily české domácnosti v bankách 236 miliard korun, za stejné období předchozího roku to přitom bylo „jen“ 143 miliard korun. Češi tedy za prvních osm měsíců letošního roku oproti loňsku uspořili o celých 65 % více. Ke konci srpna letošního roku tak měly české domácnosti na depozitních účtech v bankách uloženy již téměř 3 biliony korun.

Vklady domácností v bankách od 1.1.2000 do 31.8.2020 (mld. Kč)

Zdroj: Databáze časových řad ARAD České národní banky

K vysoké míře úspor významně přispěla skutečnost, že v jarním období byla z důvodu vládních restrikcí uzavřeno velké množství obchodů a provozoven a s trochou nadsázky tak nebylo za co utrácet. České domácnosti se tak uskromnily především co se týče utrácení za oblečení nebo stravování v restauracích. Počínaje březnem letošního roku měli Češi a bohužel stále ještě mají omezené možnosti cestování. Tím došlo zhruba u 40 % Čechů k omezení výdajů za dovolenou. V neposlední řadě České domácnosti odkládají také pořízení nového automobilu.

[blog_offers_mobile]

Podle průzkumu Equa Bank má třetina lidí vytvořenu finanční rezervu v objemu do desíti tisíc korun. 44 % lidí má pak odloženo více než 50 tisíc korun a necelá desetina Čechů má vytvořenou rezervu v objemu více než půl milionu korun.

V případě výpadku příjmů jsou připraveny sáhnout do svých úspor dvě třetiny lidí. Menší část by nedostatek financí řešila půjčkou v rámci rodiny a jen každý dvacátý spoléhá na to, že by si šel půjčit do banky nebo by čekal na pomoc od státu.

Nebojte se utrácet

Česká vláda si dobře uvědomuje, že oživení české ekonomiky nebude možné bez dostatečně velké spotřeby domácností. Proto nás také vybízí k utrácení. Přispět by k tomu mělo navrhované zrušení superhrubé mzdy a snížení efektivní daně z příjmů fyzických osob na 15 %. Návrh na zrušení superhrubé mzdy podporují i opoziční strany a je tedy pravděpodobné, že bude schválen. Daň z příjmu by se tedy od začátku příštího roku již neměla počítat ze zdravotního a sociálního pojištění, které odvádí zaměstnavatel, jako je tomu nyní, ale pouze z hrubé mzdy. Na výplatních páskách si tak můžeme z hlediska čistého příjmu polepšit až o tisíce korun.

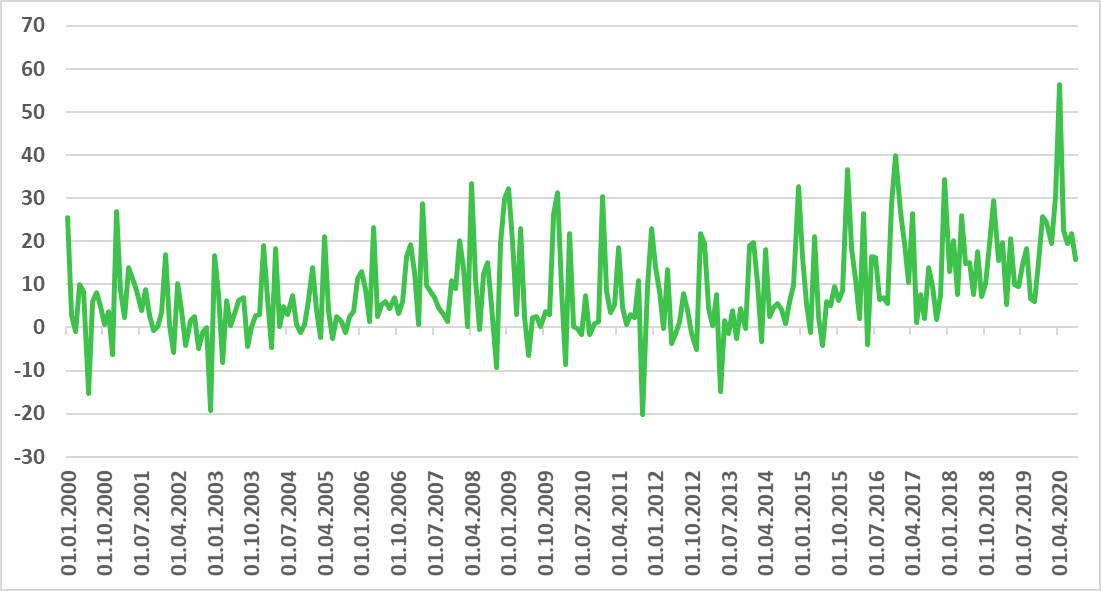

Měsíční přírůstky vkladů domácností v bankách od 1.1.2000 do 31.8.2020 (mld. Kč)

Zdroj: Databáze časových řad ARAD České národní banky

V jedné oblasti se ale Češi nebojí utrácet ani v současné nelehké době. Jsou to nemovitosti. Češi si od začátku roku do konce srpna sjednali hypotéky v celkovém objemu 150 miliard korun. Toto číslo znamená, že celkový objem hypoték za letošní rok může překonat historický rekord z roku 2016, kdy si Češi (za celý rok) půjčili v bankách na nemovitosti 225 miliard korun.

K velkému zájmu o nemovitosti přispívá více faktorů. Patří k nim nízké úrokové sazby hypotečních úvěrů, zrušení daně z nabytí nemovitosti, ale také vysoká míra inflace. V době, kdy míra inflace stabilně přesahuje tři procenta a zhodnocení na bankovních depozitech se blíží nule, vnímá stále více Čechů investici do nemovitosti jako bezpečný způsob, jak zhodnotit své úspory.

Kdo ale nechce řešit administrativu spojenou s nákupem a následnou správou nemovitosti, anebo chce investovat jen menší částku, může využít zajímavé alternativy investování do úvěrů, které jsou již existujícímí nemovitostmi zajištěny.

Chcete se dozvědět, jak investování do úvěrů funguje? Podívejte se na další informace na TÉTO STRÁNCE, nebo nás kontaktujte na bezplatné telefonní lince 800 023 099, e-mailu: info@rondainvest.cz nebo na chatu (vpravo dole na stránce).

Výnos

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty úvěru k hodnotě nemovitosti. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Ostrava

Výnos

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty úvěru k hodnotě nemovitosti. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Nitra - Mlynárce

Výnos

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty úvěru k hodnotě nemovitosti. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Praha – Lipence

Výpočet kalkulačky vychází z modelového příkladu investice do jednorázově splatného úvěru (celá jistina splatná na konci splatnosti úvěru). Výnosy jsou investorům vypláceny měsíčně a kalkulačka nepočítá s jejich reinvestováním. Reálné zhodnocení investice se může od modelového příkladu lišit. Jedná se o hrubý výnos, který podléhá zdanění. U RONDY INVEST neplatíte žádné vstupní poplatky ani žádné pravidelné poplatky.